Vừa qua, Thường trực HĐND tỉnh đã tổ chức tổng kết, đánh giá thực trạng hoạt động giám sát HĐND các cấp và kết quả phối hợp công tác giữa Đoàn ĐBQH, Thường trực HĐND, các ban HĐND tỉnh với Thường trực HĐND các huyện, thị xã, thành phố năm 2012, triển khai nhiệm vụ 2013. Đồng chí Nguyễn Trí Lạc, Trưởng Ban Kinh tế - Ngân sách HĐND tỉnh đã trình bày tham luận “Về hoạt động giám sát của ban Kinh tế và Ngân sách HĐND đối với lĩnh vực tài chính ngân sách địa phương”. Chúng tôi xin trích đăng nội dung quan trọng của bản tham luận này đến bạn đọc.

Quyết định và giám sát là hai chức năng cơ bản trong hoạt động của HĐND. Giám sátlà việc HĐND, Thường trực HĐND, các Ban của HĐND, đại biểu HĐND theo dõi, xem xét, đánh giá hoạt động của cơ quan, tổ chức, cá nhân chịu sự giám sát trong việc thi hành Hiến pháp, pháp luật, văn bản của các cơ quan nhà nước cấp trên Nghị quyết của HĐND. Từ hoạt động giám sát HĐND có thể kịp thời sửa đổi, bổ sung, đề nghi sửa đổi bổ sung, hoặc huỷ bỏ, đề nghi hủy bỏ những gì không còn phù hợp với thực tế, đồng thời có cơ sở làm rõ trách nhiệm của các cơ quan, tổ chức và cá nhân trong việc chấp hành các quy định của pháp luật, văn bản của các cơ quan Nhà nước cấp trên, triển khai các Nghị quyết của HĐND.

|

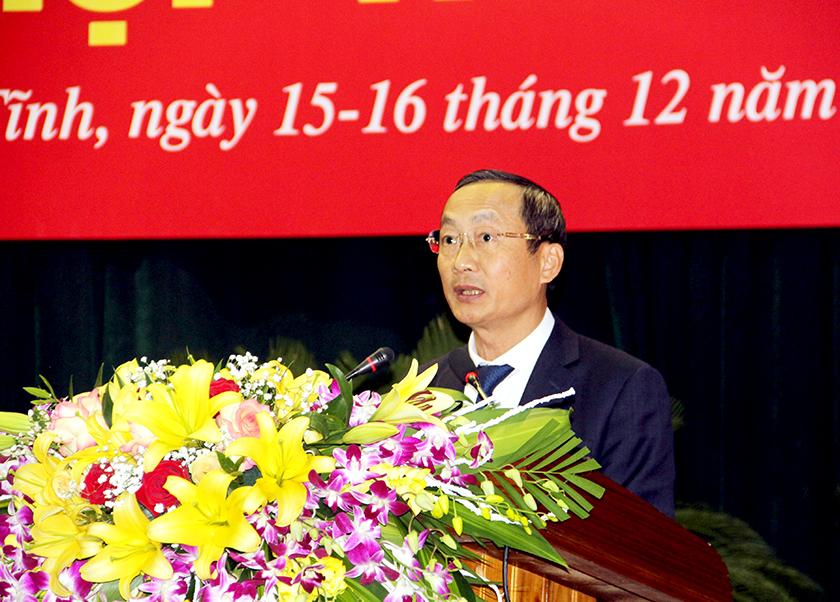

| Đồng chí Nguyễn Trí Lạc, Trưởng Ban Kinh tế - Ngân sách HĐND tỉnh phát biểu tại hội nghị |

Theo qui định của hiến pháp và pháp luật, HĐND là cơ quan quyền lực nhà nước ở địa phương, đại diện cho ý chí và nguyện vọng của nhân dân, do đó được và phải thực hiện quyền giám sát tối cao (Giám sát tại phiên hop toàn thể) đối với mọi hoạt động của nhà nước, trong đó nâng cao năng lực, hiệu quả giám sát của HĐND trên lĩnh vực tài chính - ngân sách không chỉ nâng cao vai trò, vị thế của cơ quan dân cử mà còn góp phần thúc đẩy phát triển kinh tế - xã hội của địa phương, đảm bảo các nguồn lực tài chính - ngân sách được sử dụng công khai, minh bạch, hiệu quảvà đúng mục đích.

Thông qua hoạt động giám sát về tài chính-ngân sách, xem xét, đánh giá việc tuân thủ pháp luật tài chính, tính hiệu lực, hiệu quả và tính thực tiễn của các chủ trương, giải pháp, chính sách tài chính; xem xét, đánh giá tình hình chấp hành ngân sách, kỷ luật tài chính, ngân sách. Kết quả giám sát NSNN chỉ ra mức độ chấp hành, tuân thủ pháp luật, quy chế, chính sách quản lý tài chính của Nhà nước; tính hợp lý của cơ cấu; khả năng thu; các nguồn kinh phí, nhiệm vụ chi của NS; khả năng huy động các nguồn vốn ngoài NSNN.

Bản chất của giám sát tài chính – ngân sách địa phương là kiểm tra - đánh giá tình trạng tài chính và NSĐP; đồng thời xem xét khả năng và đưa ra biện pháp khắc phục yếu kém, từ đó hoàn thiện hơn trong tổ chức thực hiện. Đối tượng chịu sự giám sát của HĐND là mọi cơ quan nhà nước, mọi tổ chức và mọi công dân. Giám sát NSNN của HĐND mang tính quyền lực nhà nước, nhằm mục đích phát hiện và xử lý những vấn đề nảy sinh trong quản lý và sử dụng NSNN; xem xét và đánh giá về trách nhiệm pháp lý đối với những đối tượng bị giám sát; bảo đảm tuân thủ các quy định của Luật pháp, các chế độ, tiêu chuẩn định mức chi NSNN; xem xét, đánh giá hiệu quả, tác động của NSNN đối với sự phát triển kinh tế - xã hội; thu thập ý kiến, thông tin, nguyện vọng và kiến nghị của cử tri về pháp luật, phương thức điều hành, về đòi hỏi của đời sống xã hôi... Từ đó, nghiên cứu, xây dựng các cơ chế, chính sách về tài chính, NS, điều chỉnh phương thức điều hành NSNN cho phù hợp.

Từ thực tế hoạt động....

Giám sát Tài chính -NSNN là hoạt động giám sát mang tính chuyên ngành. Để giúp HĐND, đại biểu HĐNDthực hiện quyền giám sát tài chính ngân sách một cách có hiệu quả, Ban Kinh tế - Ngân sách HĐND tỉnh đóng vai trò hết sứcquan trọng theo chế định của pháp luật, ngoài chức năng nhiệm vụ, quyền hạn được qui định tại Luật tổ chức HĐND, UBND năm 2003, Quy chế hoạt động của HĐND được ban hành kèm theo Nghị quyết 753/2005/NQ-UBTVQH11 của Ủy ban Thường vụ Quốc hội, còn được qui định tại Luật NSNN năm 2002 (có hiệu lực năm 2004), Nghị định số: 73/2003/NĐ-CP ngày 23 tháng 6 năm 2003 của chính phủ về ban hành Quy chế xem xét, quyết định dự toán và phân bổ ngân sách địa phương, phê chuẩn quyết toán ngân sách địa phương.

Thực hiện chức năng nhiệm vụ, quyền hạn của mình theo qui định của pháp luật nói trên, trong những năm vừa qua hoạt động giám sát của Ban KT&NS đối với lĩnh vực tài chính ngân sách địa phương không ngừng được đổi mới và nâng cao chất lượng. Ban đã có sự chủ động tham gia ngay từ đầu với các cơ quan chức năng chuyên môn của UBND trong việc lập, phân bổ dự toán, quyết toán NSNN, đã có sự kết hợp giữa giám sát tại kỳ họp với giám sát giữa hai kỳ họp, giữa việc thảo luận các báo cáo với việc tổ chức các đoàn giám sát. Nhiều chuyên đề giám sát tài chính ngân sách được tiến hành hiệu quả. Phương thức tiến hành giám sát đã có những cải tiến nhất định, theo hướng tăng cường giám sát tại kỳ họp, xem xét báo cáo của UBND kết hợp với giám sát thực tế tại địa phương, cơ sở; vừa thực hiện giám sát thường xuyên, giám sát đột xuất, vừa giám sát theo chuyên đề.

Hoạt động giám sát tài chính, ngân sách nhà nước địa phương hàng năm được Ban thực hiện ở tất cả các khâu trong qui trình ngân sách, bao gồm: giám sát lập kế hoạch ngân sách (dự toán ngân sách); giám sát việc Phân bổ NSĐP và số bổ sung từ NS cấp trên cho NS cấp dưới; giám sát việc giao nhịêm vụ thu, chi ngân sách cho các Sở, Ban, Ngành, các cơ quan đơn vị thuộc tỉnh; Giám sát Quá trình chấp hành NSNN; Giám sát quyết toán, phê chuẩn quyết toán Ngân sách địa phương. Để hoạt động giám sát tài chính ngân sách thực sự có hiệu quả, trên cơ sở phát triển kinh tế - xã hội của tỉnh, điều kiện năng lực tham gia hoạt động giám sát, thời gian qua ban KT&NS tập trung vào các vấn đề trọng tâm như:Giám sát về lĩnh vực hoạt động ĐT-XDCB, việc thực hiện các chương trình, dự án trên địa bàn tỉnh; giám sát tình hình thực hiện dự toán thu, chi ngân sách ở một số địa phương và đơn vị; Việc thực hiện các chương trình, dự án trọng điểm; Hoạt động của các doanh nghiệp sau cổ phần hóa; Giám sát tình hình triển khai kế hoạch thu, chi NS Địa phương hàng năm; giám việc thực hiện các quy định về thu phí, lệ phí; tình hình sử dụng nguồn vượt thu, việc thực hiện các kiến nghị của KTNN …

Qua hoạt động giám sát đã kịp thời phát hiện được những tồn tại, hạn chế trong quá trình thực hiện của các cấp, các ngành, nêu lên những ý kiến xác đáng, được đối tượng giám sát tiếp thu, nhiều kiến nghị sau giám sát của Ban từng bước được tổ chức, thực hiện, như: Tăng cường công tác quản lý thuế, phân cấp, công khai, minh bạch nhiệm vụ thu NSNN, chống thất thu trên một số lĩnh vực, giải pháp xử lý bất cập cục bộ giữa phân bổ, cân đối ngân sách cấp huyện, thành phố thị xã với các xã, phường, thị trấn; việc phân cấp quản lý vốn ngân sách cho đầu tư phát triển giữa các cấp ngân sách địa phương, việc thúc đẩy tiến độ thanh quyết toán, giải ngân vốn đầu tư xây dựng cơ bản, giải ngân vốn các chương trình mục tiêu quốc gia...Tiết kiệm chi thường xuyên để đầu tư cho các nhiệm vụ quan trọng trong phát triển kinh tế; hạn chế việc đầu tư dàn trải trong việc sử dụng vốn đầu tư phát triển thuộc ngân sách nhà nước, ưu tiên thanh toán vốn cho các công trình, dự án trọng điểm, bố trí vốn cho các công trình chuyển tiếp…

... Đến những khó khăn, hạn chế:

Tuy hoạt động giám sát của Ban đạt được những kết quả như đã nêu nhưng trong quá trình giám sát về sử dụng ngân sách nhà nước ở địa phương còn gặp khó khăn, hạn chế sau đây:

Thứ nhất, trong quá trình thực hiện hoạt động giám sát, Ban đã tham gia ngay từ đầu với các cơ quan Sở Tài chính, Sở KHĐT, Cục thuế trong việc xây dựng dự toán NSNN, thảo luận nguyên tắc, phương án phân bổ Ngân sách chi thường xuyên cho các cơ quan đơn vị, nhưng chưa tham gia các phiên thảo luận tổng hợp về Dự toán thu, phân bổ ngân sách của Ủy ban nhân dân, cơ quan tài chính, kế hoạch và đầu tư với các địa phương, các đơn vị dự toán cấp 1 và ngân sách cấp dưới trực tiếp.

Thứ hai, do tính lồng ghép ngân sách trung ương và ngân sách các cấp chính quyền địa phương nên qui trình thực hiện lập, phân bổ dự toán ngân sách địa phương có nhiều khó khăn; các báo cáo dự toán, phân bổ dự toán chưa đầy đủ các biểu mẩu qui định theo thông tư hướng dẫn của Bộ Tài chính, thời gian gửi báo cáo hết sức chậm; phân bổ nguồn vốn đầu tư phát triển từ chương trình mục tiêu quốc gia, vốn hỗ trợ có mục tiêu từ ngân sách TW, vốn thực hiện một số chính sách hỗ trợ đầu tư phát triễn của ngân sách địa phương thường chưa được phân bổ chi tiết đến đối tượng đơn vị, cấp sử dụng ngân sách tại kỳ họp HĐND.

Thứ ba, lực lượng và năng lực chuyên môn của thành viên tham gia giám sát còn hạn chế, cán bộ làm công tác chuyên môn giúp Hội đồng nhân dân ít, số lượng đại biểu HĐND chuyên trách về Tài chính - Ngân sách còn rất mỏng so với khối lượng công việc phải thẩm tra, giám sát; Nội dung giám sát thuờng liên quan đến nhiều cơ chế chính sách và các quy định pháp luật.

Thứ tư,việc thực hiện kiến nghị sau giám sát của các cơ quan chức năng có những việc chưa kịp thời, chưa dứt điểm như việc ban hành các đề án, qui hoạch phát triển kinh tế một số ngành lĩnh vực chưa xác định được khả năng cân đối ngân sách, và thẩm quyền quyết định, vấn đề về thẩm quyền ban hành qui định tỷ lệ tiết kiệm trong đấu thầu hạn chế và chỉ định thầu, hiệu quả và tình quản lý nguồn lực tiết kiệm, ban hành nguyên tắc tiêu chí và định mức phân bổ vốn đầu tư phtas triển giữa các cấp NSĐP theo qui định của Chính phủ…

.... và giải pháp

Một là, cần phải tăng cường phối hợp giữa Ban KT&NS với UBND, Các cơ quan chức năng thuộc UBND trong thực hiện các khâu của qui trình ngân sách, giám sát qui trình NSNN, thực hiện nghiêm các qui định pháp luật về lập chấp hành, kế toán và quyết toán NSNN (được qui định tại Luật NSNN năm 2002 (có hiệu lực năm 2004), Nghị định số: 73/2003/NĐ-CP ngày 23 tháng 6 năm 2003 của chính phủ về ban hành Quy chế xem xét, quyết định dự toán và phân bổ ngân sách địa phương, phê chuẩn quyết toán ngân sách địa phương).

Thứ hai phải nắm chắc Nghị quyết của HĐND tỉnh về nhiệm vụ chi và dự toán NSNN hằng năm; nắm chắc các văn bản pháp luật và các chế độ, chính sách về tài chính-ngân sách. Phối hợp với các ngành liên quan, các ban HĐND tỉnh, Thường trực HĐND và Ban Kinh tế - xã hội HĐND cấp huyện triển khai hoạt động giám sát thường xuyên và giám sát chuyên đề. Khi cần thiết có thể điều động một số chuyên viên của các ngành hoặc thuê chuyên gia am hiểu về nội dung giám sát.

Thứ ba, cần tiếp tục hoàn chỉnh, chuẩn hóa các quy định của pháp luật về phân bổ, quản lý, điều hành và sử dụng ngân sách:

Để kết luận giám sát chính xác, có tính thuyết phục cao, yêu cầu đặt ra là cần có những chuẩn mực để so sánh, đánh giá kết quả thực hiện của đối tượng được giám sát, đó chính là các quy định của pháp luật, các chuẩn mực lượng hóa hiệu quả sử dụng ngân sách. Từ thực tiễn hiện nay đòi hỏi phải tiếp tục hoàn thiện hệ thống pháp luật, quy định cụ thể quyền hạn và trách nhiệm của các cơ quan, đơn vị trong thực hiện dự toán ngân sách. Ban hành đầy đủ, hợp lý các nguyên tắc, tiêu chí, định mức phân bổ ngân sách cho các nhiệm vụ chi, đảm bảo tính công bằng, minh bạch và nâng cao hiệu quả sử dụng ngân sách.

Thứ tư, tăng cường công tác phối hợp, sử dụng kết quả kiểm toán nhà nước; kết hợp sử dụng hình thức kiểm toán độc lập:

Kết quả kiểm toán nhà nước đối với ngân sách sẽ giúp cho HĐND tỉnh có được thông tin đầy đủ, chính xác về công tác quản lý, thu - chi ngân sách, quyết toán ngân sách. Để nâng cao chất lượng các kết luận giám sát, HĐND tỉnh, trước hết là Thường trực HĐND, Ban Kinh tế và Ngân sách HĐND tỉnh tăng cường phối hợp với Kiểm toán nhà nước trong việc sử dụng kết quả kiểm toán. Kiểm toán nhà nước cần tiến hành kiểm toán trước khi HĐND tỉnh phê chuẩn quyết toán. Trong quá trình giám sát tình hình thu - chi ngân sách, HĐND tỉnh có thể phối hợp với cơ quan kiểm toán nhà nước hoặc hợp đồng với đơn vị kiểm toán độc lập tiến hành kiểm toán một số vấn đề nổi cộm, bức xúc được dư luận đặc biệt quan tâm, kiểm toán quyết toán NSNN những năm Kiểm toán nhà nước không thực hiện kiểm toán (KTNN 2 năm thực hiện một lần).

Thứ năm, thường xuyên theo dõi, đôn đốc việc thực hiện các kết luận giám sát; xác định rõ trách nhiệm của các cá nhân, tổ chức trong việc chấp hành các kiến nghị sau giám sát của HĐND tỉnh:

Tại các kỳ họp, Thường trực HĐND tỉnh cần phải tổng hợp các nội dung kiến nghị sau các cuộc giám sát và tiến độ thực hiện của các cơ quan, đơn vị liên quan, báo cáo trước HĐND tỉnh. Trong trường hợp cần thiết, HĐND tỉnh tiến hành lấy phiếu tín nhiệm đối với thủ trưởng các cơ quan, đơn vị chưa chấp hành tốt các kết luận giám sát.

Thứ sáu, nâng cao chất lượng, trình độ đội ngũ cán bộ tham mưu, giúp việc cho các hoạt động giám sát: Để các hoạt động giám sát trên lĩnh vực ngân sách mang lại hiệu quả cao, yêu cầu đặt ra là các thông tin số liệu phải được thu thập, tổng hợp, phân tích, đánh giá một cách đầy đủ, chính xác. Đội ngũ cán bộ tham mưu, giúp việc thuộc Văn phòng Đoàn ĐBQH và HĐND tỉnh sẽ giúp HĐND, Thường trực HĐND, Ban Kinh tế và Ngân sách HĐND tỉnh thực hiện nhiệm vụ này. Do vậy, cần phải nâng cao trình độ, năng lực của cán bộ tham mưu, giúp việc trong hoạt động giám sát ngân sách.

Tin mới cập nhật

- Khảo sát một số Quy hoạch phân khu xây dựng Khu công nghiệp trên địa bàn tỉnh Hà Tĩnh ( 11/06)

- Nâng cao chất lượng, hiệu quả hoạt động của HĐND và Đoàn ĐBQH tỉnh ( 07/06)

- Công tác chuẩn bị Đại hội Đảng bộ HĐND tỉnh chu đáo, đảm bảo quy định ( 02/06)

- Sôi nổi các hoạt động chào mừng đại hội Đảng bộ HĐND tỉnh, tiến tới đại hội Đảng các cấp - Khí thế mới, khát vọng mới ( 02/06)

- Đại hội Đảng bộ Hội đồng nhân dân tỉnh lần thứ I, nhiệm kỳ 2025-2030: Khẳng định trách nhiệm đại diện và phục vụ nhân dân ( 02/06)

- Đoàn đại biểu nước CHDCND Lào tham quan Khu kinh tế Vũng Áng ( 27/05)