|

| Phó Trưởng đoàn ĐBQH tỉnh Trần Đình Gia và ĐBQH Bùi Thị Quỳnh Thơ - Ủy viên chuyên trách Ủy ban Kinh tế của Quốc hội chủ trì hội nghị |

Tham dự có các đại biểu Quốc hội: Lê Anh Tuấn, Phó Chủ nhiệm Ủy ban Đối ngoại của Quốc hội; Phan Thị Nguyệt Thu, Tỉnh ủy viên, Chánh án Tòa án nhân dân tỉnh và lãnh đạo UBMTTQ tỉnh; các Sở, ngành: Tài chính, Kế hoạch và Đầu tư; Văn phòng Đoàn ĐBQH và HĐND tỉnh và đại diện các chi nhánh công ty bảo hiểm tại Hà Tĩnh: AIA, Bảo Việt, Prudential, Manulife, Bảo việt Nhân thọ, Bảo hiểm Pjico, ABIC Hà Tĩnh Ngân hàng Nông nghiệp và PTNT, Bảo hiểm Quân đội MIC, Bảo hiểm Sài Gòn Hà Nội BSH, Bảo hiểm BIDV Bắc Trung Bộ BIC

Tại hội nghị, Phó Trưởng đoàn ĐBQH tỉnh Trần Đình Gia đã thông qua dự kiến nội dung, chương trình Kỳ họp thứ 2, Quốc hội khoá XV sẽ khai mạc vào ngày 20/10/2021, dự kiến bế mạc vào ngày 13/11/2021 và tiến hành theo 02 đợt với 13 ngày Họp trực tuyến qua cầu truyền hình và 06 ngày Họp tập trung tại Nhà Quốc hội. Theo đó, Theo dự kiến nội dung kỳ họp, Quốc hội sẽ xem xét thông qua 02 dự án Luật và cho ý kiến 05 dự án luật; Quốc hội tiến hành chất vấn, trả lời chất vấn, giám sát và quyết định các vấn đề quan trọng khác. Trong đó, tại kỳ họp này Quốc hội sẽ dành thời gian để thảo luận tổ và thảo luận trực tuyến để cho ý kiến lần đầu đối với Luật Kinh doanh bảo hiểm (sửa đổi), và dự kiến sẽ xem xét, thông qua tại kỳ họp thứ 3 Quốc hội khóa XV.

|

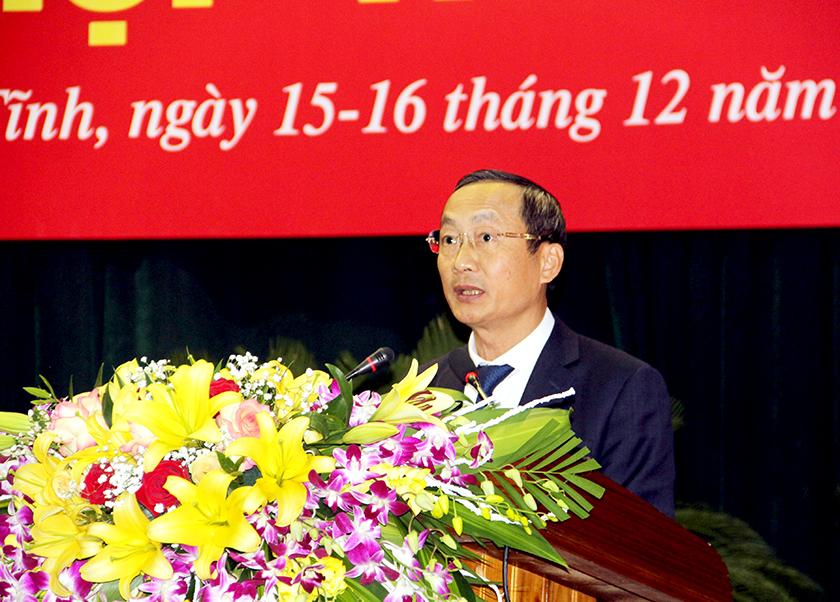

| Phó Giám đốc Công ty Bảo Việt Nhân thọ Hà Tĩnh Nguyễn Hồng Đức cho rằng, cần có bộ hợp đồng chung cơ bản cho các doanh nghiệp triển khai để người dân dễ tiếp cận |

Luật Kinh doanh bảo hiểm ra đời cách đây 20 năm, khi thị trường bảo hiểm còn non trẻ, cơ quan quản lý cũng mới thành lập, quy mô thị trường còn nhỏ, các sản phẩm, kênh phân phối chưa đa dạng. Đến nay, các chính sách này đã phát huy tác dụng, là căn cứ, cơ sở pháp lý để xây dựng khung pháp lý vững chắc, minh bạch cho hoạt động kinh doanh bảo hiểm; tạo môi trường cạnh tranh lành mạnh, bình đẳng giữa các doanh nghiệp; đáp ứng nhu cầu tham gia bảo hiểm ngày càng đa dạng của các tổ chức, cá nhân; đảm bảo sự hài hòa giữa quản lý giám sát thận trọng và tạo sự chủ động trong hoạt động kinh doanh của doanh nghiệp.

Hiện nay, trước sự phát triển của thị trường và nhiều quy định pháp luật liên quan thay đổi, Luật Kinh doanh bảo hiểm bộc lộ một số bất cập nhất định, không còn thống nhất, đồng bộ với quy định mới được sửa đổi, bổ sung tại Bộ luật dân sự, một số nội dung chưa có căn cứ áp dụng trong thực tiễn như thẩm quyền, quy trình xử lý doanh nghiệp bảo hiểm gặp khó khăn về tài chính; việc áp dụng hoặc tích hợp công nghệ trong kinh doanh bảo hiểm; các yêu cầu về kiểm soát nội bộ, kiểm toán nội bộ, kiểm toán độc lập; sự liên kết giữa các cơ quan quản lý trong triển khai các chương trình bảo hiểm của Chính phủ, v.v...

|

|

Ông Phạm Văn Tuyển - đại diện Bảo hiểm Agribank trên địa bàn Hà Tĩnh: Cần thiết phải có hợp đồng mẫu để tránh việc các doanh nghiệp bảo hiểm, bên mua bảo hiểm bóp méo các điều khoản của Luật Kinh doanh bảo hiểm. |

Một số, quy định tại Luật Kinh doanh bảo hiểm hiện hành chưa theo kịp với quốc tế như: Quy định về phòng chống trục lợi bảo hiểm, rửa tiền, tài trợ khủng bố chưa đầy đủ; điều kiện đối với nhà đầu tư nước ngoài còn hạn chế; mô hình quản lý tài chính lạc hậu; chưa có yêu cầu về quản trị rủi ro.

Dự thảo Luật Kinh doanh bảo hiểm (sửa đổi) gồm 8 chương, 156 điều. Dự thảo Luật Kinh doanh bảo hiểm (sửa đổi) đã bám vào mục đích, quan điểm chỉ đạo và cụ thể hóa 07 nhóm chính sách đề nghị xây dựng dự án Luật.

Tại hội nghị, đa số các đại biểu đồng tình với việc cần thiết sửa đổi và bổ sung Luật Kinh doanh bảo hiểm, đặc biệt trong bối cảnh thị trường bảo hiểm ở Việt Nam đã hình thành và phát triển.

|

Luật cần thống nhất cơ quan quản lý về đào tạo bảo hiểm nhằm chuyên nghiệp hóa hoạt động này vì hoạt động bảo hiểm là đặc thù, khách hàng tiếp cận các loại hình bảo hiểm thông qua đại lý bảo hiểm, do đó, người đại lý cần phải nắm rõ về nguyên tắc hoạt động, cũng như tư vấn đúng, đủ cho khách hàng.

Với quan điểm đây là hoạt động kinh doanh chứa đựng nhiều rủi ro, các đại biểu đề nghị trong luật sửa đổi cần có những quy định mang tính pháp lý để phòng ngừa gian lận trong tất cả các khâu, các nghiệp vụ, các hành vi trong hoạt động kinh doanh bảo hiểm. Cần có cơ chế rõ ràng để tạo điều kiện cạnh tranh lành mạnh giữa các doanh nghiệp, giữa các kênh phân phối. Cần có các hoạt động tạo điều kiện nhằm nâng cao tầm quan

Tiếp đó, đại biểu cho rằng, cần có bộ hợp đồng chung cơ bản cho các doanh nghiệp triển khai để người dân dễ tiếp cận. Trong hợp đồng bảo hiểm, các doanh nghiệp có thể bổ sung nội dung riêng của từng loại nghiệp vụ, từng loại sản phẩm.

Tại hội nghị, các đại biểu cho rằng: Yêu cầu doanh nghiệp bảo hiểm tái bảo hiểm phải công khai, cập nhật định kỳ các thông tin công khai định kỳ, công khai thường xuyên, công khai bất thường theo quy định nhằm giúp khách hàng nắm bắt được tình hình hoạt động, năng lực, uy tín của doanh nghiệp để từ đó lựa chọn tham gia. Ngoài ra, đề nghị cần quy định doanh nghiệp bảo hiểm được chủ động, tự chịu trách nhiệm trong xây dựng thiết kế sản phẩm bảo hiểm, tạo điều kiện cho doanh nghiệp đa dạng hóa sản phẩm, đáp ứng nhu cầu thị trường;

Cũng tại hội nghị, một số đại biểu đề xuất: Quy định rõ hệ quả pháp lý trong trường hợp quá hạn nộp hồ sơ; chỉ nên giới hạn quy định của khoản 1, Điều 37 của dự thảo áp dụng đối với nghiệp vụ bảo hiểm nhân thọ; áp dụng cơ chế hủy bỏ hợp đồng thay vì đơn phương chấm dứt thực hiện hợp đồng. Bổ sung trường hợp người thụ hưởng do người được bảo hiểm chỉ định bên cạnh trường hợp do bên mua bảo hiểm chỉ định; cân nhắc lại khoản 3, Điều 13 của dự thảo luật về nguyên tắc bồi thường; bỏ cụm từ “để được trả tiền bảo hiểm hoặc được bồi thường” trong điểm a, khoản 2, Điều 19 của dự thảo..

|

Tại hội nghị, Phó Trưởng đoàn ĐBQH tỉnh Trần Đình Gia ghi nhận các ý kiến tâm huyết, trách nhiệm của các đại biểu. Đoàn ĐBQH tỉnh sẽ tổng hợp đầy đủ ý kiến, kiến nghị, đề xuất của cử tri sẽ được tổng hợp, phân loại để trình lên Quốc hội xem xét vào kỳ họp tới.

Tin mới cập nhật

- Ủy ban Thường vụ Quốc hội khai mạc Phiên họp thứ 40 ( 10/12)

- Đoàn ĐBQH Hà Tĩnh lấy ý kiến tham gia vào Dự án Luật Việc làm (sửa đổi) ( 16/10)

- Nhiều kiến nghị có giá trị trong việc lấy ý kiến góp ý dự án luật lĩnh vực thuế - tài chính , ngân sách của Đoàn ĐBQH Hà Tĩnh ( 15/10)

- Đoàn ĐBQH tỉnh Hà Tĩnh làm việc với Công an tỉnh về một số dự án trình kỳ họp thứ 8, Quốc hội khoá XV ( 11/10)

- Nhiều ý kiến chất lượng góp ý xây dựng dự án Luật sửa đổi, bổ sung một số điều của Luật Bảo hiểm y tế ( 09/10)

- Hà Tĩnh: Cử tri kiến nghị tiếp tục giữ chế độ phụ cấp thâm niên cho giáo viên ( 08/10)